天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

在市场整体风险偏好下行的背景下,银行高股息的配置价值凸显,叠加低波动特性,持续受到资金的青睐,继续看好银行在高股息支撑下的投资价值。从一季度保险资金持股比例来看,保险对银行的配置边际提升,有望形成后续的资金承接,其中对中小银行的增配更为明显。

2023年,伴随着“中特估”行情的春风,国有大行迎来一波上涨,2024年行情加速,且向高股息的中小银行扩散。近两年红利风格一枝独秀,主要原因在于稳增长政策不及预期,实体部门投资和消费意愿复苏缓慢,经济复苏低于预期,市场风险偏好不断下降,增量资金主要来自于保险和沪深300ETF等低风险偏好机构。

目前,全球局势依然面临较大不确定性,虽然当前对于9月美联储降息分歧已经很小, 但对于美国经济是软着陆还是硬着陆以及降息幅度的分歧依然很大,尤其是11月的美国大选也可能会干扰美联储行动。基于此,预计在全球局势明朗之前,经济复苏缓慢,资金风险偏好较低等主导红利行情的因素不会发生实质上的扭转,业绩波动较低且高分红的个股依然会是资金配置的重要方向。

从中长期维度来看,无风险利率中枢仍有下行空间,经济增速放缓后高股息且业绩波动较小的国有大行具备不错的配置价值。相比之下,中小银行负债成本较高,业绩稳定性明显不及国有大行,中小银行配置资金交易属性更强。

高股息策略由国有大行向中小银行扩散

2023年年初以来,国有大行持续走强,2024年行情加速,且行情向具有高股息属性的中小银行扩散。2023年年初至今(截至2024年8月21日),交通银行、农业银行、中国银行和工商银行累计涨幅分别为88.4%、87.9%、74.8% 和62.8%。2024年高股息策略扩散至中小银行,如中信银行、南京银行、成都银行、渝农商行和沪农商行2024年看初至今累计涨幅分别为31.8%、45%、39.1%、34.8%和28.4%。

为什么买银行股?最简单的回答就是经济复苏低于预期,市场风险偏好下降,红利策略占优。

2023年,在“中特估”行情的引领下,投资者关注到央国企的价值重估。由于疫情全面放开后经济复苏不及预期,市场风险偏好大幅下降,高股息个股投资价值进一步凸显。因此,近两年来红利风格一枝独秀,A股、港股红利资产均获得明显超额收益。

2023年下半年以来,由于稳增长政策不及预期,居民和企业投资和消费意愿复苏缓慢。尤其是中国房地产处于下行周期中,内需不足,亟需逆周期政策加码提振市场信心。但美国经济增长强劲,货币政策处于加息周期中,对中国宽松货币政策形成了明显掣肘。

与此同时,近两年中国银行业净息差大幅下降至低位,盈利能力下降,保息差、防风险的重要性不断提升,也对宽松货币政策形成一定的制约。在外部稳汇率和内部稳息差、防风险的双重约束下,自2023年8月以来,价格型货币政策“按兵不动”。直到此次7月降息前,仅5年期LPR在2024年2月下降了25BP。

从市场增量资金来看,主要来自于保险资金和沪深300ETF等低风险偏好资金的扩张。由于无风险利率不断下行,且居民风险偏好下降,2023年以来保费收入实现了不错增长,成为资本市场增量资金的主要来源,国有大行由于稳定的高分红,长期受到保险资金的青睐。

此外,年初由于流动性风险等因素的影响,资本市场大幅回落,为了维稳市场,缓解流动性危机,中央汇金加大了ETF的增持力度,预计沪深300ETF是其重要增持品种。当前沪深300ETF规模达到了9087亿元,较年初新增4742亿元。从沪深300行业权重来看,银行占13.2%,排名第一。

从主动型公募基金(普通股票型基金和混合型基金,但剔除偏债混合型基金)重仓股来看,2023年和2024年上半年重仓银行股市值占银行板块总市值较2022年有所回落,主要是主动公募基金减仓了招商银行、邮储银行、宁波银行、常熟银行等前期高成长股票,公募基金重仓的国有大行市值占大行合计总市值的比例是提升的。

从主动型公募基金重仓银行股市值占基金股票投资市值的比例来看,国有大行2023年以来持续提升,中小银行2023年的比例虽有所回落,但2024年的比例也有所提升,符合 2024年高股息策略向中小银行扩散的现象。主动型公募基金2022-2023年重仓国有大行的比例有所提升,2024年重仓中小银行比例也有所提升,但整体来看,主动型公募基金重仓银行股的比例非常低,占基金股票投资市值的比例不足2%,不是此轮银行行情的主要驱动资金。

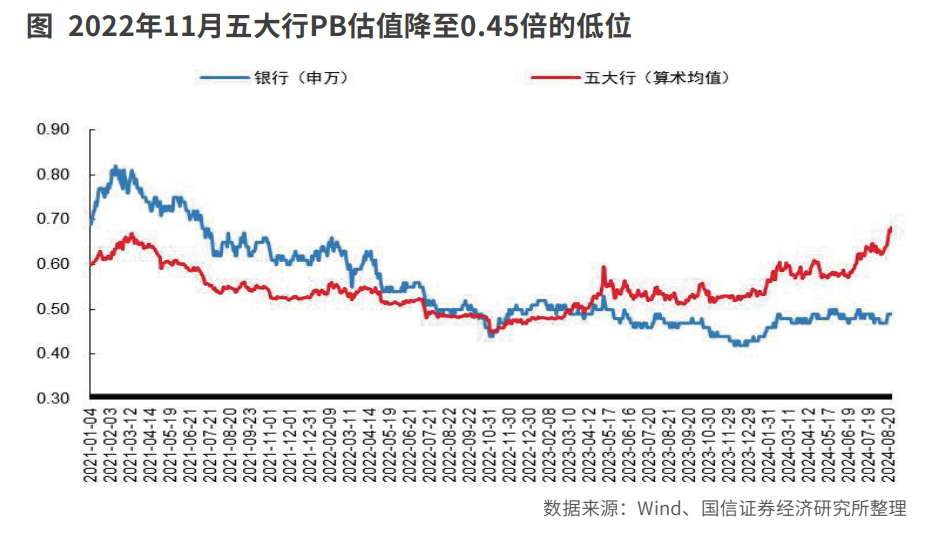

近两年,国有大行业绩持续下行,但市场早已反映了极度悲观预期。伴随房地产维稳政策频发以及地方政府化债的有序推进,市场对当前阶段银行信用风险预期也有所改善。2022 年11月,五大行PB均值降至0.45倍,已经反映了极度的悲观预期。

从海外经验来看,日本房地产泡沫破灭后,经济长期陷入低利率低增长的滞胀环境,日本银行业在经历一轮不良暴露出清之后,ROE中枢维持在5%左右,PB估值中枢差不多在 0.4-0.5倍。从股息的角度来说,ROE为5%,分红率如果为40%,PB值为0.4-0.5倍对应的股息率为4%-5%。基于此分析,中国五大行PB值回落到约0.45倍时其实已经反映了未来ROE 会回落至约5%的极度悲观预期。

但在现实中,日本主银行制度下,1980年至1995年,日本银行业信贷投向建筑业、房地产业和金融业的比例不断提升,1995年,三行业信贷合计比例已经达到51.4%。房地产泡沫破灭后,日本银行投向房地产业的贷款比例不降反升。

与日本相比,中国银行信贷投向房地产和建筑业的比例并不高,且近年来该比例不断下降,因此,中国银行在房地产领域的风险预计明显小于日本银行业1990年代面临的风险。更重要的是,中国经济高质量发展转型成效明显,经济韧性较强,经济前景明显好于日本。

国有大行或能获得长期配置资金的青睐

如上文分析,过去两年红利策略一枝独秀,主要是经济复苏低于预期,市场风险偏好下降,增量资金主要来自于保险和沪深300ETF等低风险偏好机构。

展望2024年四季度,判断美国大选尘埃落地之前,全球环境依然面临较大的不确定性,低风险偏好策略大概率继续占优。过去两年,中国出口实现了较好的增长,但当前美国经济下行压力凸显,预计会对全球经济带来比较大的扰动,出口增长态势难以维继。

因此,内需对未来经济增长至关重要,但内需复苏缓慢,居民可支配收入增速仍没有恢复到疫情前水平,居民储蓄定期化趋势未得到缓解,需要强有力的政策刺激提振居民信心,但短期货币政策依然受到经济增长不确定性等因素的掣肘。

虽然未来美联储大概率降息,但美国经济是软着陆还是硬着陆以及降息幅度都难以确定,尤其是11月美国大选会在一定程度上干扰美联储行动,对美国经济的影响也有不确定性。因此,即使当前人民币贬值压力有一定程度的缓解,但面临如此不确定性的全球环境,短期依然会对中国货币政策形成掣肘。

整体而言,我们预计在全球局势明朗之前,前期经济复苏缓慢,市场增量资金主要来自于保险等低风险偏好机构不会发生实质上的扭转,因此,业绩波动较低且高分红的个股依然是资金配置的重要方向。

与国有大行相比,中小银行负债成本较高,业绩稳定性明显不及国有大行。与大型银行的配置需求为主相比,中小银行资金交易属性或许更强,资金稳定性要弱于国有大行,短期不再推荐高股息属性的中小银行。

从中长期维度来看,国有大行也具备不错的配置价值。这两年银行盈利能力虽然不断下降,但目前国有大行ROE仍高于9%,PB估值差不多0.7倍。与海外相比,中国大行ROE处在较高水平,但估值并不高。中长期无风险利率中枢仍有下行空间,经济增速放缓后“低估值+高分红”的国有大行或能够获得长期配置资金的青睐。

保险有望形成后续银行配置资金承接

银行股行情多出现在经济预期转好、货币政策或融资政策转松区间。近10年银行股出现过5次较大级别行情,而复盘当时的宏观环境,多处在经济预期转好、货币政策或融资政策由紧转松阶段,这也意味着对银行信贷增速、资产质量等基本面指标预期的转好。

2024年,银行股行情与以往有所区别,2024年以来的行情主要与红利低波属性有关。尽管银行股的交易逻辑经历了高股息-业绩高增优质行-地产政策托底的过程,但主逻辑一直是在当前资产荒和资金风险偏好降低的背景下,高股息和低波属性使得银行具有较高的配置价值。

纵向来看,截至8月2日,申万银行指数PB估值为0.48倍,位于近5年18.5%的分位数水平,处于平均PB以下一倍标准差之下。横向来看,银行PB估值在31个申万一级行业中处于最低水平,但ROE排名处于中上水平。

估值低位主要反映了市场对于银行净息差、资产质量等基本面指标的悲观预期。近年来,银行净息差持续收窄,地产行业风险的暴露也加大了市场对于银行底层资产质量的担忧。不过,综合来看,当前的银行估值已过度反映对基本面的悲观预期,往后看银行净息差下降幅度有望逐季收窄,资产质量在地产政策托底下有一定的保障,且近年来监管对银行的不良认定标准和拨备计提都较为严格,资产质量的安全边际较高,能为后续银行的估值修复起到支撑作用。

在市场利率下行和降低融资成本的背景下,高息资产持续短缺。政府化债进入深水区,而化债推进必然伴随融资成本的降低,城投债利率趋势性下行;加之市场利率向下和资管新规落地,配置大量城投债的银行理财和信托产品收益率持续下行,当前1年期银行理财产品预期年收益率仅为3.15%。

银行高股息的配置价值凸显,叠加低波动特性,持续受到资金的青睐。截至8月2日,申万银行指数股息率为5.27%,相较于10年期国债收益率的溢价为3.15%,仍然位于历史高位水平,类固收的配置价值凸显。在市场整体风险偏好下行的背景下,银行高股息+低波动 的资产属性使得资金持续进行配置,年初至今,申万银行指数涨幅达15.04%,在31个申万一级行业中排名第一。

截至2024年一季度末,主动管理型基金(偏股型+股票型)重仓银行股持股比例为1.74%,环比上升26BP。尽管公募对银行的配置力度在提升,但从绝对水平来看仍处于近年来的低位,较沪深300指数的流通市值占比低配10.66%。

虽然公募对银行股明显欠配,但ETF持续扩容将带动银行配置比例的上升。主动管理型基金整体业绩不佳,投资者更倾向于采用被动投资策略,提升对ETF的投资需求,同时监管加快ETF发行速度、推出ETF互联互通机制,公募基金加大ETF产品的发行力度,ETF实现快速扩容。截至2024年上半年末,ETF总规模达18134.5亿元,同比增加45.4%;其中规模指数ETF达12481.6亿元,同比增加106.7%;占比达68.8%,同比提升20.43%。随着ETF尤其是规模指数ETF的持续扩容,银行股的配置比例有明显提升。

新准则切换叠加利率下行,高股息资产对保险资金的吸引力有所抬升。净投资收益中利息收入和股息收入为主要构成部分,利率下行和资产荒加大保险资金的固收资产配置难度,传统债券利息收入承压,而新准则下保险公司可将高股息资产计入其他综合收益(OCI)中,提高股息收入对冲债券利息收入的下行,同时,OCI资产的公允价值变动不会直接影响当期损益,可以适当不考虑高股息资产的波动性影响,还能起到平滑利润波动的作用。

保险对银行的配置边际提升,有望形成后续的资金承接。从一季度保险资金持股比例来看,保险资金对于银行股的配置比例有所上升,其中对中小银行的增配更为明显,如浙商银行、北京银行、无锡银行。尽管银行股对保险资金的吸引力增强,但仍有部分股息率较高的银行暂未有保险资金进入前十大流通股股东,如上海银行、成都银行、江苏银行等,险资高股息配置逻辑尚存空间。

(作者为专业投资人士)