天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

蓝鲸新闻12月12日讯(记者孙煜)新茶饮品牌古茗赴港上市有了新进展。

12月9日晚间,证监会官网发布《关于GumingHoldingsLimited(古茗控股有限公司)境外发行上市备案通知书》。上市备案通知书内容显示,古茗拟发行不超过4.41亿股境外上市普通股并在香港联合交易所上市。

这也意味着,古茗有望成为继奈雪的茶、茶百道之后的“新茶饮第三股”。

今年1月2日,古茗正式递表港交所申请上市,高盛、瑞银为联席保荐人。然而,古茗目前招股书处于“失效”状态,蓝鲸新闻针对此事询问,古茗方面表示:以公开信息为准。业内人士指出,招股书失效并不意味着企业放弃上市,可以补充新的财务数据,再次递交。

年销售额近200亿元,果茶销量占比高

古茗的发展可以追溯到14年前。2010年,王云安大学毕业,同年,他在家乡大溪镇开出了第一家“古茗”门店,采取个体工商户的方式经营。大溪镇是位于浙江省的一个小镇,是典型的下沉市场。创业之初,古茗便坚持用新鲜水果现制茶饮的方式,王云安坚信,消费者对新鲜食材的追求,将推动现制饮品行业的变革。

古茗的产品主要包括果茶、奶茶、咖啡三大类,价格在10-18元之间。招股书显示,古茗2023年商品销售额(GMV)达192亿元,同比增长37%。其中,2023年1-9月销量显示,果茶饮品合计占总售出杯数的51%,超A芝士葡萄累计销量超过1.3亿杯,2019年首次推出以来进行了11次升级。2023年1-9月销量显示,奶茶品类合计占总售出杯数的38%,咖啡饮品合计占总售出杯数的11%。

古茗代表产品;来源:方正证券

2018年,古茗科技成立,成为古茗的主要经营实体,至此古茗进入快速发展时期,2020年门店数突破4000家,2022年门店数突破6000家,2023年门店数达到9001家,注册会员约9400万。

古茗的9001家门店中,仅有6家为直营门店,其余均为加盟门店,这也正是古茗主要的营收来源。招股书显示,古茗作为品牌方,收入主要来自向加盟商销售货品、设备及提供服务,2021年、2022年、2023年1-9月,古茗营收分别为43.84亿元、55.59亿元和55.71亿元,净利润分别为2399.2万元、3.92亿元和10.02亿元,毛利率维持在30%上下。

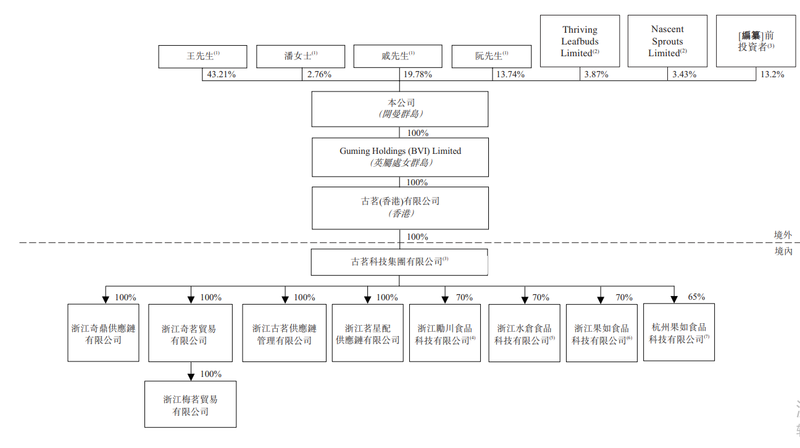

古茗股权结构高度集中,创始人王云安持股43.21%,为公司第一大股东。此外,王云安与公司主要股东戚侠、阮修迪、潘女士(及其他相关公司)于2020年达成一致行动协议,订约方共控制已发行股份的79.5%。此外,两个雇员持股平台合计持有公司已发行股份的约7.30%。

剩余的13.2%股份由投资机构持有,2020年古茗完成两轮融资,先后获得来自寇图资本、美团龙珠、红杉中国、AbbeayStreet投资,合计金额6.74亿元。从持股情况看,美团龙珠共计持有8%股份,每股成本为2.33元;红杉中国持股4%,每股成本为2.40元;寇图资本持股1%,每股成本为2.33元;AbbeayStreet持股0.2%,每股成本为2.20元。

古茗股权结构;来源:招股书

从公司估值的角度看,分析人士认为,以古茗去年前三季度净利润超过10亿计算,市值有望超过茶百道。截至12月11日港股收盘,茶百道的市值为154.3亿港元。

近四成门店位于乡镇,尚未成长为全国性品牌

古茗将自己取得行业领先地位的原因,归结于“地域加密策略”。

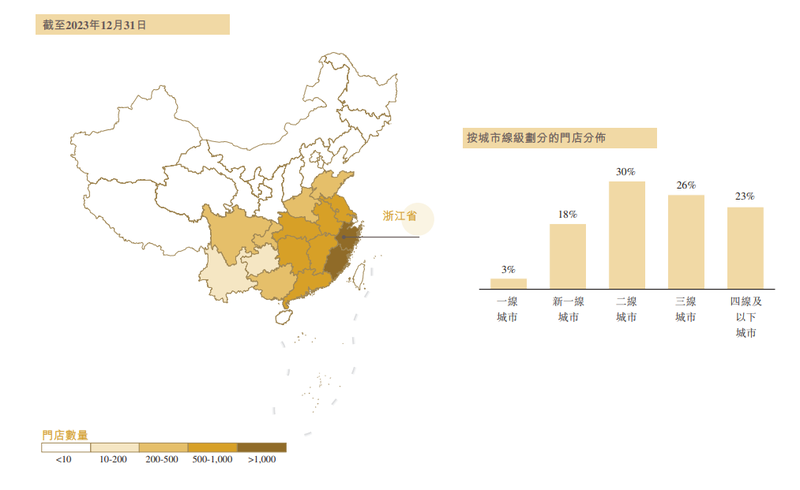

截至2023年底,古茗在15个省份有所布局,其中八个省份内的门店数均超过500家,在当地的市场份额均超过25%,招股书显示,这八个省份合计贡献古茗2023年87%的GMV。

古茗门店网络;来源:招股书

遵循地域加密策略,古茗在各县级城市均实现高密度布局,截至2023年底,古茗布局在二线及以下门店数占总门店数量的79%,其中,38%的门店位于远离城市中心的乡、镇。灼识咨询报告显示,在全国按门店数量计算的前五大大众现制茶饮店品牌中,古茗下沉市场门店布局比例最高。

从加盟商情况看,招股书显示,截至2023年9月30日,在开设“古茗”门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营两家或以上加盟店。

分析人士指出,具备较浓的“乡镇气息”是古茗获得资本青睐的原因之一,一方面,具备较丰富的下沉市场运营经验,商业模型在下沉市场能够跑通,另一方面,得益于消费者对高性价商品的喜爱,未来或许在高线城市同样能够成功突围。

在古茗看来,门店地域加密的最大优势,在于能从规模经济中受益。密集的门店网络大幅提高了古茗的仓储及物流的效率,可以向97%以上的门店提供两日一配的冷链配送服务,并且能够向低线城市门店配送短保质期鲜果和鲜奶。

招股书显示,截至2023年9月,古茗有21个仓库,超过75%的门店位于仓库150公里范围内,古茗“仓到店”的平均配送成本仅占GMV的0.9%左右,远低于行业2%的平均水平。

古茗截至2023年9月30日的仓库分布;来源:招股书

然而,区域集中也为古茗未来的发展增加了不确定性,目前古茗仍未从“区域性品牌”成长为“全国性品牌”,古茗在北方城市布局较少,在一线城市的门店仅占3.0%。此外,对于海外布局,古茗仍在观望准备中,并未有实质性进展。

从募集资金的用途看,古茗提到未来将扩张门店网络、拓展新市场,加大自研技术投入,进行产品研发,加强供应链建设等几方面。

从行业角度看,过去几年多家新茶饮品牌“跑马圈地”,迅速拓店,抢占市场中位置及规模合适的点位,这也为古茗未来能否顺利拓店增加了不确定性。窄门餐眼数据显示,截至2024年11月12日,“奶茶饮品”行业门店数为41.26万家,近一年新开14.23万家门店,其中,净增长显示为-1.77万家。