天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

作者:刘杰

近日,江苏扬州一家地标性连锁超市递表香港联交所,启动IPO,这超市便是当地知名度比较高的“宏信龙”,公司全称为“江苏宏信超市连锁股份有限公司”。

2023年,宏信龙在扬州超市运营商中排名第二,收入超过14亿元。根据计划,其将通过进一步扩大其市场占有率及零售店铺数量的方式,进一步巩固市场地位,走出江苏省。不过,其也面临着电商冲击的困扰,公司虽然积极布局线上销售渠道,但目前收效甚微。此次IPO若能顺利完成,或是一个解决困扰的契机。

扬州超市运营商中排名第二

宏信龙为一家总部设于扬州的超市及便利店连锁运营商,以“宏信龙”品牌经营零售业务及批发业务。招股书显示,其在江苏省经营51间超市及109间便利店,其中49间超市及108间便利店位于扬州市,此外,其还在扬州经营江都商城及宏信龙购物中心,因此,其被看作是扬州地标性超市。

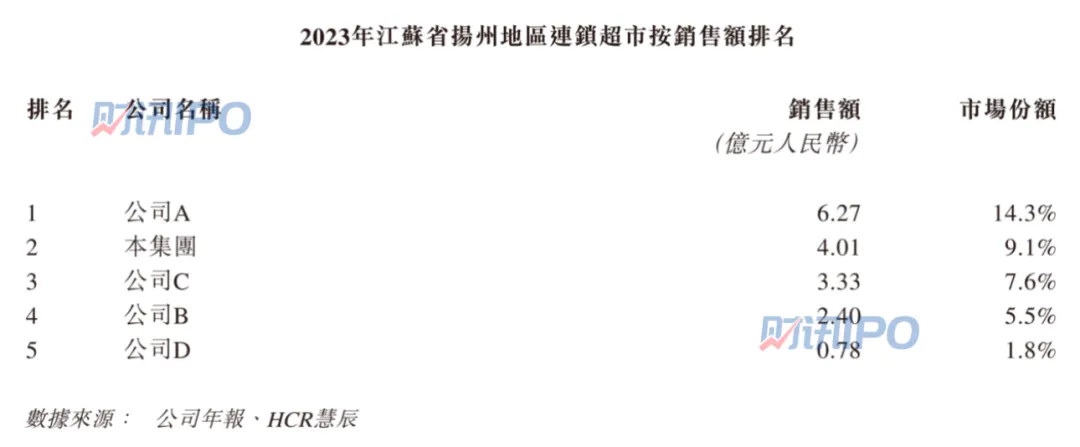

宏信龙在扬州有着举足轻重的地位,根据行业报告,按销售额计,其于2023年在扬州超市运营商中排名第二,市场份额为9.1%,其在江苏中部地区的超市运营商中排名第五,市场份额为2.3%。

不过,如何突破舒适圈,走出扬州,面向全国,也是摆在宏信龙面前的难题。根据行业报告,我国超市行业竞争激烈,2022年,行业参与者超过6000家,其必须与跨省连锁超市以及省市本土品牌的超市进行竞争,面临不小的挑战。

在业务方面,宏信龙以零售业务为主、批发业务为辅,此外还涉及餐食供应及经营租赁业务等。以2023年为例来看,其零售业务、批发业务的收入占比分别为49.1%、49%,餐食供应及销售和经营租赁租金收入的合计占比为1.9%。其中,其批发业务主要向其他超市及便利店经营者以及餐饮经营者销售,餐食业务主要向当地企业、学校或政府机构配送。

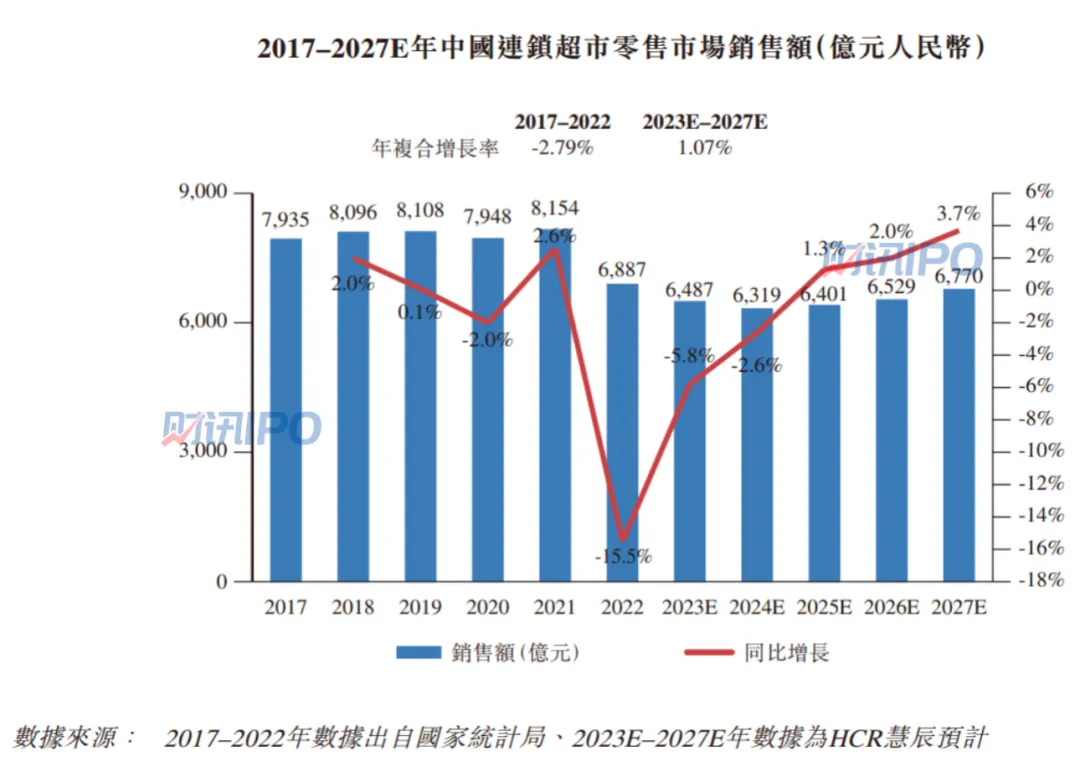

从市场整体发展情况方面,根据国家统计局数据,2022年中国连锁超市零售销售额为6887亿元。近年来,经济增速放缓,消费需求有所减少,加之直播带货和电商抢占零售市场份额、无人店和便利店等业态的迅速发展等因素的影响,2017年至2022年全国范围内的连锁超市零售销售额整体呈下降趋势,2017年至2022年年复合增长率为-2.79%。

图片来源:招股书

相比之下,便利店的市场情况

从市场地位来看,2023年,宏信龙连锁超市按销售额在扬州排名第二,销售额为4.01亿元,占市场份额的9.1%,而榜首公司的销售额为6.27亿元,市场份额占比14.3%,宏信龙与之相比,尚有较大差距。

来源:招股书

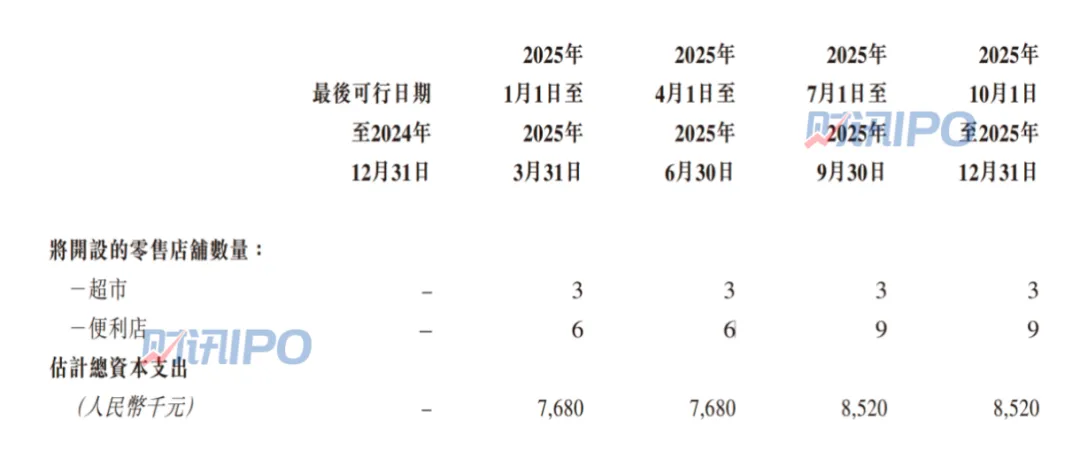

鉴于上述情况,宏信龙表示,未来将通过扩大其市场占有率及零售店铺数量,进一步巩固市场地位。比如,其计划2025年在江苏省及安徽省开设12家超市及30家便利店,并提供粮油、副食及家居用品等多种产品。

不过,对于扩张计划,宏信龙也有着诸多担忧,其表示,实施扩张计划及增长的能力将取决于众多因素,如其为新零售店铺寻找合适地点的能力、为扩大业务吸引及留住足够管理人员的能力、扩充计划的资源及资金的可用性、及时获得必要的政府牌照及许可的能力、增强运营及管理系统的能力等。其坦言,其无法保证将能保持竞争优势或利用其经验扩大市场份额。

最后可行日期至2025年第四季度

每季度预计开设超市及便利店数量及资本支出

来源:招股书

顺应潮流 布局电商

近年来,随着电子商务的盛行,各种流行的电商平台及小程序均推出了网店,由于运营成本普遍较低,网店价格通常比零售店铺更具竞争力,对实体的商超及便利店产生了冲击。

宏信龙也顺应大潮流,开始在电商方面进行布局。目前,其已为零售店铺营运两个小程序“龙会易购”及“宏信龙当日达”,并为商城营运小程序“江都商城”。其亦与三大电商平台(即抖音、京东商城及微信)合作,向客户在线销售及交付产品。

然而,目前宏信龙在线上的销售收入占比甚微,据招股书显示,2021年至2023年,其产生自小程序及电商平台的销售额分别仅占其收入的1.0%、0.6%及1.6%,对其销售额的贡献还很低。

对此,宏信龙招股书中表示:“倘我们未能开发及加强我们的小程序,从互联网零售中抢占更多市场份额,或与其他第三方电商平台合作与其他电商平台竞争,以迎合互联网零售的趋势,我们的销售、业务及财务状况或会受到不利影响。”

目前,宏信龙更依赖于零售店铺及商城的业绩,2021年至2023年,其来自零售店铺的收入占比分别为62.0%、59.3%及49.1%。对此,其表示,该部分收入或会受到无法控制因素的不利影响,譬如,消费者喜好的转变、客户对其产品价格变动的敏感度、公司声誉以及消费者对其品牌及产品在品种、质量及价格方面的看法、消费者在其商店购物的体验等,均可能会对客户访问次数及每笔交易的平均支出产生不利影响,从而影响其零售店铺及商城的销售。另一方面,租金支出、产品采购成本、员工成本及其他成本的增加亦可能影响其的盈利能力。

从盈利能力及现金流状况来看,2021年至2023年,宏信龙的净利润率分别为2.4%、3.8%及3.7%;经营活动产生的现金流净额则分别为-4682.70万元、6903.50万元、4921.90万元。对此,其表示,公司利润率微薄,未必能维持过往的盈利能力及营运资金状况。

在回款方面,2021年至2023年,宏信龙贸易应收款项的平均周转天数分别为21.3天、44.1天及53.9天,在持续增加中。其表示,就大宗销售及批发向客户提供的信贷期为零至90天,如果公司大宗销售及批发客户延迟付款或拖欠付款,公司收款期将延长,导致贸易应收款项周期延长。如果客户无法按时全额付款,可能需要取得第三方融资为公司的日常营运提供资金。其业务及经营业绩可能会因大宗销售及批发客户延迟或拖欠付款而受到不利影响。

食品安全问题不容忽视

作为连锁商超企业,食品安全问题是需要重点关注的,但从招股书及其他公开信息来看,宏信龙曾因供应不符合食品安全法律法规的产品而受到相关机构的行政处罚。

2022年4月23日,上海市场监管公众号发布信息显示,有居民反映闵行区虹桥镇发放的保障物资存在“粉丝生产企业于两年前注销”的问题。闵行区市场监管局第一时间核查相关情况,虹桥镇发放的上述保障物资供应商是宏信龙,其销售的“龙仁粉丝”标示生产商为夏邑县汇龙食品有限公司。经查,该批粉丝外包装打印的生产日期年份为2022年,而标注的生产企业已于2020年6月注销。

闵行区市场监管局根据《食品安全法》的规定对提供该批粉丝的供应商宏信龙立案调查,并对该产品进行抽样送检。最终,因未能核实所供应食品的批号、商标注册及标签信息的真实性,宏信龙于2022年被上海市闵行区市场监督管理局罚款37万元。

此外,对于超市及便利店连锁运营商而言,零售店铺位置是否理想对其影响较大,然而,据招股书披露,宏信龙尚未取得总建筑面积约为2.6万平方米的物业的房产证。对此,宏信龙表示:“我们对该等楼宇的权利可能受相关主管机关限制或质疑,亦可能令我们遭受行政罚款或其他处罚,可能对我们的业务营运产生重大不利影响、分散管理层专注力及其他资源,以及引致重大亏损。”

此外,宏信龙在招股书中还表示,其大部分物业租赁协议尚未向有关政府当局登记。根据相关法规,其可能会被相关政府部门勒令在规定期限内登记相关租赁协议,否则可能会被处以每份未登记租赁1千元至1万元不等的罚款。