天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

近年来,资本市场正变得更加审慎。

市场对企业的盈利能力和长期发展提出了更高要求。在此背景下,企业是否能够完全独立于外部资金输血,仅依靠自身实力“续命”、甚至实现盈利,成为了企业发展面临的关键性问题。

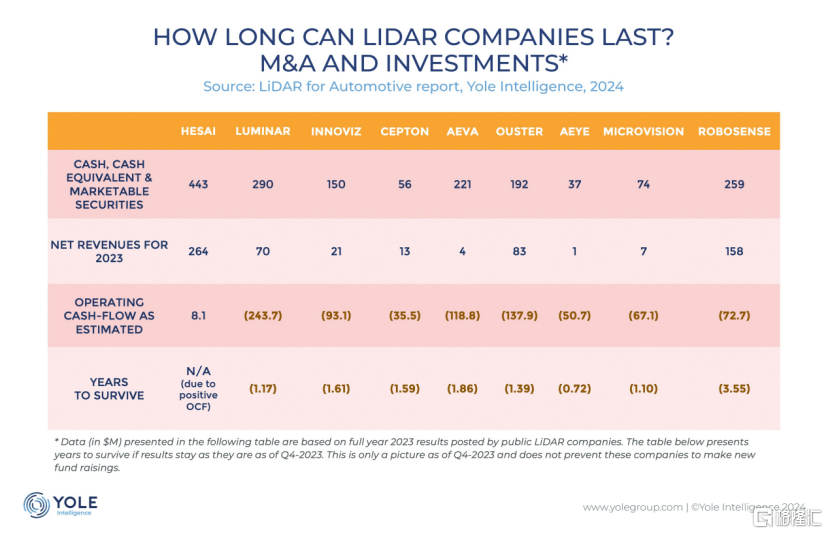

以全球智能汽车产业链为例,尽管涌现出许多明星公司,但已实现盈利的企业并不多。特别是在车载激光雷达领域,Yole Intelligence在《2024年全球车载激光雷达市场报告》中指出,许多公司正面临资金迅速消耗和毛利率为负的挑战。Yole Intelligence进一步预测,多数海外公司的现金流将在两年内耗尽。

但与此同时,曙光仍存。激光雷达行业或即将跑出首个盈利的公司。

11月26日,车载激光雷达龙头禾赛(HSAI.US)公布了2024年第三季度业绩,业绩大超市场预期,公司实现全年盈利在望。在绩后首个交易日,禾赛大涨44%,侧面印证资本市场对财报高度认可。

一、即将跨过盈利拐点

2024年第三季度,禾赛实现营收5.4亿元人民币,同比增长21.1%。这一增长主要得益于激光雷达出货量的显著提升,季度总交付量达到了134,208台,同比大幅增长182.9%;预计第四季度,激光雷达出货量将达到近20万台,接近公司2023年全年的出货量。

在盈利能力方面,禾赛继续大幅扭亏,Non-GAAP净亏损同比缩窄56.8%,盈利指标继续得到改善。还值得一提的是,公司造血能力持续向好。根据Yole Intelligence的《2024年全球车载光雷达市场报告》,禾赛的现金流情况在行业内表现突出,2023年是唯一一家实现经营现金流为正的激光雷达企业。截至最新财报,公司的现金及现金等价物、受限现金和短期投资超过25亿元人民币,是少有没有现金流焦虑的激光雷达龙头。

按照目前的发展势头,禾赛有望在第四季度达到“全球首个”的里程碑——包括成为全球首个季度盈利(GAAP)突破2000万美元的车载激光雷达企业,以及全球首家实现全年盈利(Non-GAAP)的企业。

禾赛为何能够先于同行一步接近盈利拐点?

拆解利润表模型我们可以找到答案——禾赛维持了较高的毛利率并实现了毛利润的持续增长,同时控制了期间费用率(包括R&D、SG&A)。一般而言,毛利率通常反映了公司产品或服务的市场竞争力,以及公司对供应链的控制能力。2024年上半年,禾赛的毛利率高达45%,这一数字显著高于同行业竞争对手——同期法雷奥和速腾聚创的毛利率分别只有18.5%和13.6%。即便放眼整个汽车产业链,禾赛科技的毛利率也格外引人注目。长期以来,新能源汽车产业板块的平均销售毛利率一直低于20%。诸如动力电池行业的龙头“宁王”宁德时代,同期毛利率也只有26.5%;汽车安全零部件领域的领军企业均胜电子的毛利率为15.6%。在传统汽车产业链中,即便是被认为具有高毛利率水平的汽车玻璃龙头福耀玻璃,其2024年上半年的毛利率依然未能突破40%,与禾赛科技相比仍有较明显差距。这些数据充分展示了禾赛科技在行业中的竞争优势和盈利能力。

在第三季度,得益于成本和规模良性循环的飞轮效应与开发服务收入的助力,禾赛的毛利率进一步提升至47.7%。

此外,禾赛在控制短期成本和实现长期增长之间找到了平衡点。科技只有长期坚定地投入这一条路可走。降低研发投入换取利润空间的做法,无疑是杀鸡取卵。公司没有选择减少研发投入以换取短期利润,而是坚持长期投入,以增强产品的竞争力和创新能力。第三季度,公司的研发费用同比增长了14.3%,达到2.20亿元。同时,通过技术商业化和营收的快速增长,公司成功降低了期间费用率,没有牺牲研发和长期增长。毛利率与期间费用率将逐渐形成剪刀差效应,为公司净利润率的转正创造了条件。

可以说,这是一个长期正向成长的财务模型。

二、是投资者的“击球点”,也是企业的“成长加速点”

利润拐点是企业发展中的关键转折点。

科技公司的发展轨迹往往遵循S型曲线模型,这一模型描述了产品从引入市场到最终衰退的完整生命周期。在引入期,新技术或产品因市场认知度低和消费者接受度有限,增长缓慢。而在成长期的阶段,市场对新技术或产品的认知提高,以及产品本身的改进和成熟,市场需求迅速增加,增长速度加快。

在S型曲线中存在一个临界点,即利润拐点,这是确认公司进入快速成长期的重要标志。一旦越过这个点,公司的盈利和营收增长将呈现指数型增长,而不仅仅是非线性增长。这便成为投资者最为关注的“击球点”——这亦解释了为何禾赛绩后股价大涨超40%。此外,盈利拐点也意味着成长拐点,通常伴随着市场渗透率的快速提升和销售额、市场份额的迅速扩大,是商业模式得到验证的关键节点。

在公开资料中,我们可以找到实证支持这一点:

首先,禾赛在全球车载激光雷达市场中的领导地位持续得到加强。公司连续三年在全球车载激光雷达市占率、乘用车激光雷达市占率和搭载量上均位居首位。根据NE时代的数据,2024年9月,禾赛以31.9%的市场份额继续保持中国国内激光雷达装配量最高的公司地位。

其次,禾赛的产品市场渗透率也在快速提升。截至2024年第三季度,公司已与20家国内外汽车厂商的75个车型建立了量产定点合作关系,合作伙伴包括理想、小米、零跑汽车、长城汽车、长安汽车、上汽大众等知名车企。在《财富》世界500强榜单中,全球收入最高的10家国际汽车厂商中有6家已经与禾赛达成了量产定点合作。

数据来源:国际权威研究机构 Yole Group 旗下 Yole Intelligence 发布的《2024 年全球车载激光雷达市场报告》

禾赛联合创始人及 CEO 李一帆表示,在第三季度,公司的业务保持强劲增势,获得了多个新客户与新项目。本季度禾赛与一家日本排名前三的头部车企、上汽大众、零跑汽车以及一家中国头部汽车集团旗下高端电动汽车品牌建立了合作关系。此外,公司与一家国际顶级汽车品牌全球量产车型的合作项目也已成功迈进下一个新阶段,这是禾赛国际化扩张的关键里程碑。

经过多年深耕,公司的未来增长路径愈发清晰,并即将步入收获季节。

事实证明,科技行业没有风口,唯有坚守。

科技投资宜放眼长远。