天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

今天创业板新股博科测试已完成申购,明天北交所又有新股申购!

格隆汇获悉,12月10日,林泰新材(920106)即将申购,发行价格为19.82元/股,发行市盈率为17.94倍,低于行业最近一个月平均静态市盈率24.48倍,也低于同行业可比公司2023年静态市盈率均值39.97倍。鉴于今年以来A股打新赚钱效应较好,建议积极申购。

林泰新材成立于2015年,注册地位于江苏省南通市,专业从事汽车自动变速器摩擦片研发、生产和销售。

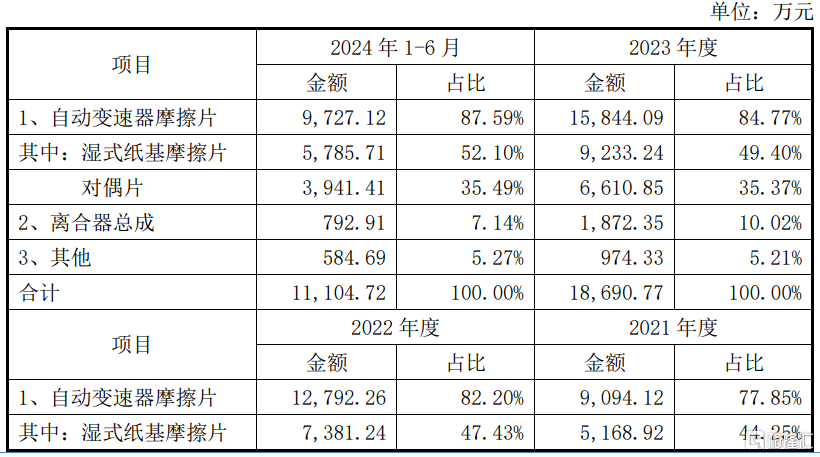

具体来看,2021年至2024年上半年,自动变速器摩擦片业务为公司贡献了70%以上的收入,且占比呈上升趋势,同时离合器总成等产品营收占比相对较低。公司产品结构较为单一,自动变速器摩擦片的销售收入较大程度上决定了公司的盈利水平。

公司主营业务收入的构成情况,图片来源:招股书

自动变速器湿式纸基摩擦片和对偶片主要在液力驱动的湿式离合器和制动器中用来传递扭矩,适用于各类车辆、工程机械、高端农机等行业,其中目前应用最广的是乘用车自动变速器,是自动变速器的核心零部件之一。汽车变速器是协调发动机转速和车轮实际行驶速度的变速装置,属于汽车传动系统。

林泰新材提供的离合器总成主要由自动变速器摩擦片、太阳轮、活塞、弹簧和卡簧等组成,装配于汽车自动变速器中,可为汽车提供传递动力的作用。公司产品属于汽车核心零部件,其生产和销售受到汽车行业波动的影响。

业绩方面,2021年、2022年、2023年、2024年上半年(简称“报告期”),林泰新材的营业收入分别约1.32亿元、1.76亿元、2.07亿元,1.22亿元,对应的净利润分别约0.16亿元、0.25亿元、0.49亿元、0.28亿元。

经审阅,2024年1-9月公司营业收入约1.93亿元,较上年同期上升36.76%;扣除非经常性 损益后的归属于母公司股东的净利润为4603.64万元,较上年同期上升73.10%。

报告期内,林泰新材的综合毛利率分别为31.20%、35.38%、42.07%和42.41%,呈上升趋势,公司称主要系新产品价格上升与主要原材料成本下降、规模效应逐步体现等因素所致。

值得注意的是,林泰新材主营产品自动变速器摩擦片综合考虑市场价格、工艺技术难度、供需状况等因素进行定价。一般而言,在新产品量产后,随着订单的增加、工艺技术的成熟,规模效应将逐渐显现,按汽车行业的惯例,部分整车制造企业会要求其供应商逐年适当下调供货价格,如果客户要求调价产品的数量及调价幅度提高,公司可能面临产品售价下降风险。

报告期内,林泰新材向前五大客户的销售金额占营业收入比例在60%左右,占比较大。公司的前五大客户包括万里扬、上汽集团、长安汽车、比亚迪、吉利汽车等,未来如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

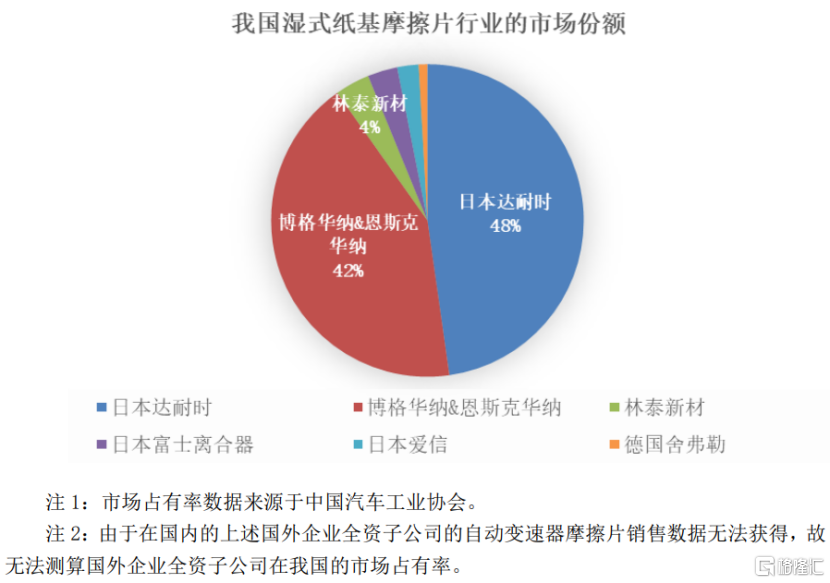

公司所处的乘用车自动变速器摩擦片领域长期被美国和日本公司垄断,林泰新材经过多年奋力发展,在国内已成为第三大自动变速器摩擦片供应商。

据中国汽车工业协会的统计,湿式纸基摩擦片行业的市场份额情况为日本达耐时、博格华纳和恩斯克华纳、林泰新材、日本富士离合器、日本爱信和德国舍弗勒的市场份额分别为48%、42%、4%、3%、2%和1%。

图片来源:招股书

林泰新材的产品打破了国外公司在该领域内的技术垄断并实现了对外资品牌部件的替代和国内原创技术的产业化,但由于公司成立时间不长、起步晚,目前市场占有率仍然较低,与国外巨头之前仍存在差距。未来如果竞争对手产品价格下降,可能会影响公司的市场拓展。

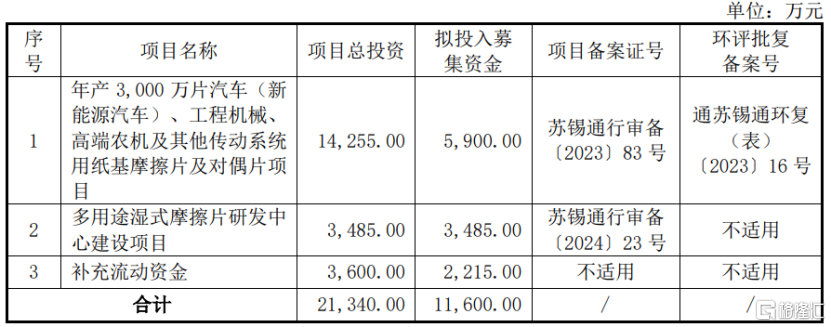

本次申请上市,公司拟募集资金用于年产3000万片汽车(新能源汽车)、工程机械、高端农机及其他传动系统用纸基摩擦片及对偶片项目;多用途湿式摩擦片研发中心建设项目;补充流动资金。

募资使用情况,图片来源:招股书