天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

作者|孙一鸣

编辑|李乾韬

猪周期低谷逆势扩张之下,牧原股份(002714.SZ)的流动性风险一直为资本市场所关注。

12月5日晚,牧原股份发布11月生猪销售简报。数据显示,11月,该公司的商品猪销售均价和销售收入均环比下滑。不过,若与去年同期相比,上述指标数据均呈大幅增长趋势。

需注意的是,今年5月,在2023年年报披露后,牧原股份遭深交所问询流动性风险和短期债务偿还问题。

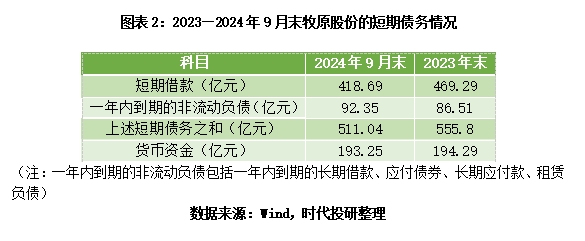

截至今年9月末,牧原股份的短期借款与一年内到期的非流动负债之和高达511.04亿元。

12月6日,就偿债计划、偿债资金来源等相关问题,时代投研向牧原股份证券部发函询问。12月10日,时代投研分别致电牧原股份证券部及董事会秘书秦军询问。

针对短期债务的资金用途,牧原股份独家回应时代投研称,公司短期贷款严格按照要求用于饲料原料采购等日常运营用途,不存在短债长投。

部分猪企因债务危机重整

自2020年起,生猪价格步入下降周期。然而,在此期间,不少生猪养殖上市企业仍选择逆势扩张,旨在凭借自身的养殖技术优势与规模优势,通过扩大行业影响力,在下一轮猪周期到来时能够抢占市场高地,进而获取丰厚利润。不过,近年来,部分生猪养殖企业由于亏损严重、负债过高等因素走到破产重整边缘。

2022年末,江西最大的猪企正邦科技(002157.SZ)因陷入债务危机,被债权人申请破产重整。

今年2月,因未按期清偿到期债务且明显缺乏清偿能力,福建猪企ST傲农(603363.SH)被债权人申请预重整。

今年3月,浙江猪企ST天邦(002124.SZ)突发公告称,拟以公司无法清偿到期债务,且明显缺乏清偿能力,但具有重整价值为由,向有管辖权的人民法院申请对公司进行重整和预重整。

除此之外,截至2024年9月末,华统股份(002840.SZ)、新五丰(600975.SH)、金新农(002548.SZ)、龙大美食(002726.SZ)、新希望(000876.SZ)等猪企的资产负债率均超70%。

作为国内最大的生猪养殖企业,牧原股份也投身于这轮行业扩张浪潮中,并因高企的短期债务引发市场关注。

一般而言,流动负债大于流动资产并不是一个好现象。

财报显示,截至2024年9月末,牧原股份的资产负债率为58.38%;流动负债为848.04亿元,流动资产为635.09亿元,两者之间的差值高达212.95亿元。

其中,牧原股份的短期借款金额为418.69亿元,一年内到期的非流动负债为92.3亿元,两者合计为510.99亿元,而同期末该公司的货币资金仅为193.25亿元。

那么,牧原股份所拥有的货币资金足够偿还一年内到期的债务吗?

对于短期债务规模较高的情况,牧原股份向时代投研解释称,当前公司的负债中,银行提供的短期信用贷款占比较大,这是由于行业的特殊性。一般金融机构发放中长期贷款要求企业匹配和贷款金额足够的抵押物,而生猪养殖企业的资产主要为生猪和猪舍,生猪作为活体资产难以确权,猪舍主要建于租赁集体土地,金融机构普遍将其视为非有效抵押物,因此公司主要使用短期借款,导致整体债务中短期借款比例相对较高。

流动性风险曾遭深交所问询

今年5月,深交所曾对牧原股份下发问询函,针对其流动性风险和短期债务偿还问题进行重点问询。

2023年年报显示,截至2023年末,牧原股份的货币资金为194.29亿元,有息负债合计761.37亿元,其中一年内到期的有息负债金额合计544.51亿元。

5月12日,深交所下发问询函,要求牧原股份说明针对一年内到期负债的偿债计划、资金来源及筹措安排;结合货币资金受限情况说明到期偿还上述债务是否存在不确定性;结合资产负债率、现金流、重要收支安排、融资渠道、资金成本等情况,分析说明公司债务结构、规模是否稳健、可控;结合上述说明公司是否存在流动性风险。

彼时,牧原股份回复称,公司具有多重偿债资金来源,货币资金受限情况不会影响公司到期偿还上述债务,公司到期偿还上述债务不存在不确定性。

同时,牧原股份列举了不存在流动性风险的四点理由:其一,公司账面现金充足,2023年末不受限货币资金为136.65亿元;其二,公司资产变现能力较强,存货有419.31亿元,种猪有93.15亿元,都可以随时变现,且2023年月均经营活动现金流入99.07亿元;其三,公司具有较强融资能力,未使用银行授信270.59亿元,未使用的发债批文额度为80亿元,公司已批准通过50亿元发债的议案;其四,控股股东可提供借款81亿元。

需注意的是,在实际操作中,一般情况下,存货与种猪变现受生猪价格波动、销售渠道稳定性等影响,其变现速度与价值难料,种猪变现更具不确定性;另一方面,未使用的银行授信与发债额度动用也难以预估,银行风险评估变化、发债市场环境及投资者认购热情等皆为变数。

对此,牧原股份向时代投研解释称,2023年年报问询函回复中提到的存货、种猪变现是必要时偿债资金来源的一种,是为说明公司资产变现能力较强的实际情况。公司生猪销售采用“钱货两清”模式,具有良好的经营现金流创造能力。当前公司不存在流动性风险及较大偿债压力,且现金流情况及财务结构持续改善,负债总额、有息负债、短期债务均较年初有所下降。

针对短期债务的资金用途,牧原股份回应时代投研称,公司短期贷款严格按照要求用于饲料原料采购等日常运营用途,不存在短债长投。2024年9月末,公司生猪养殖产能已达8086万头/年,屠宰产能达2900万头/年,能够满足生产经营需求。

拟向金融机构申请不超1300亿元授信

今年1—8月,全国生猪价格曾迎来一波上涨行情,那么牧原股份的经营业绩情况如何?

从养殖成本看,据牧原股份11月末披露的公告显示,今年10月,牧原股份的生猪养殖成本已降至13.3元/千克,较2022年6月的16元/千克下降了16.88%。

从业绩表现来看,今年前三季度,牧原股份已扭亏为盈,归母净利润为104.81亿元。而2023年全年,牧原股份的归母净利润为-42.63亿元。

从经营现金流来看,今年第一季度、第二季度、第三季度,牧原股份的经营现金流净额分别为50.67亿元、104.07亿元、137.04亿元,相较2023年同期大幅好转。

虽然牧原股份的盈利能力和经营现金流同比好转,但截至9月末的短期借款与货币资金的差值仍超200亿元。

今年11月27日,牧原股份发布公告称,为满足日常经营和业务发展需要,公司及控股子公司拟向银行等金融机构申请授信额度总计不超过1300亿元,本次申请授信额度有效期为一年。

11月末,牧原股份在接受投资机构调研时曾表示,今年以来,公司不断优化合作银行结构,头部银行授信占比提升,并且逐步置换高成本贷款,因此整体融资成本呈下降趋势,目前存量贷款加权平均成本降至4%以下,合作的大型银行贷款利率基本不超过当期LPR。

一名接近牧原股份人士向时代投研表示,这个申请授信公告是牧原股份基于相关法律法规进行的公告,是对外公告一个授信范围,并不代表该公司需要使用全部授信。在2023年底,牧原股份也发布公告申请1300亿元授信额度,但实际还有300多亿元授信未使用。

该人士还表示,牧原股份与主要银行长期维持着稳定、良好的合作关系,农业银行、建设银行、中国银行等头部银行均将牧原股份作为总行战略客户。截至2024年9月底,牧原股份整体授信额度超950亿元,尚未使用的授信余额超过300亿元。

需注意的是,今年9月至今,全国生猪价格出现了大幅回调,逼近年初的水平。

12月5日晚,牧原股份发布11月生猪销售简报。据数据显示,11月,该公司销售生猪638.3万头,环比下降1.77%,同比增长20.55%;销售收入为120.68亿元,环比下降10.09%,同比增长37.28%。

从环比销售数据看,在生猪销售数量微幅环比下降的情况下,生猪价格重回跌势使得牧原股份销售收入出现了两位数的环比下滑。

对于生猪价格变化的影响,牧原股份回复时代投研称,公司对后续生猪价格保持谨慎乐观的态度。生猪价格主要由市场供需影响,作为行业参与者,公司不过度预测猪价,专注自身经营管理,坚持稳健、连续生产,持续开拓创新以提升生产效率,建立低成本优势以应对外部市场环境带来的挑战。