天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

天天新闻

天天在线汽车

天天在线文旅

天天财经116

天天在线App

作为磁共振核心部件全球领先供应商,健信超导获证监会IPO批文,核心技术实现进口替代。

据中国证监会网站发布的信息显示,宁波健信超导科技股份有限公司(以下简称“健信超导”)的IPO注册申请获得通过。

健信超导是全球领先的专业磁共振核心部件供应商,此次IPO拟募集资金7.75亿元, 投资于年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目、新型超导磁体研发项目。“通过本次上市,公司可以加大技术研发投入、完善产品布局;扩大生产规模、增强行业竞争优势;增强盈利能力,提升综合实力和品牌影响力;提升人才团队、完善治理水平,为股东创造价值。”

打破境外厂商垄断

健信超导的主营业务是医用磁共振成像设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈等MRI设备核心部件,磁体与梯度线圈配套销售。所生产的主要产品占MRI设备核心部件成本的比例在50%左右。

在超导领域,健信超导已形成包括1.5T零挥发超导磁体、1.5T无液氦超导磁体、3.0T零挥发超导磁体和开放式零挥发超导磁体在内的丰富产品矩阵,成为全球磁共振行业内排名第一的超导磁体独立供应商。

据招股书披露,2015年以来,在零挥发超导磁体特别是1.5T产品领域,健信超导与联影医疗等同步打破了欧美、日本厂商长期以来的垄断。在无液氦超导技术领域,健信超导的全固态传导冷技术在全球率先实现了超导磁体的可完全无液氦化,研制成功的1.5T无液氦超导磁体在核心参数、性能指标与产品成本等方面均处于国际领先水平。

公司称,已与国内外知名MRI设备厂商如日本富士胶片集团、美国GE医疗、意大利百胜医疗、万东医疗、深圳安科、联影医疗、福晴医疗等建立了紧密的合作关系。 公司产品对应的MRI设备超过50%最终销往日本、欧美和其他海外新兴市场区域。

在技术成果方面,截至2025年6月30日,健信超导拥有授权专利共计85 项,其中发明专利45项。此外,公司还分别于2023年入选国家专精特新“小巨人”企业、2024年入选国家专精特新重点“小巨人”企业。

核心产品市场份额居前

根据灼识咨询数据,全球MRI设备市场近年来持续增长,市场规模已由2015年的75亿美元增长至2024年的111亿美元,年复合增长率为4.5%。 预计2030年市场规模将进一步增长至148.9亿美元,年复合增长率达到5%。

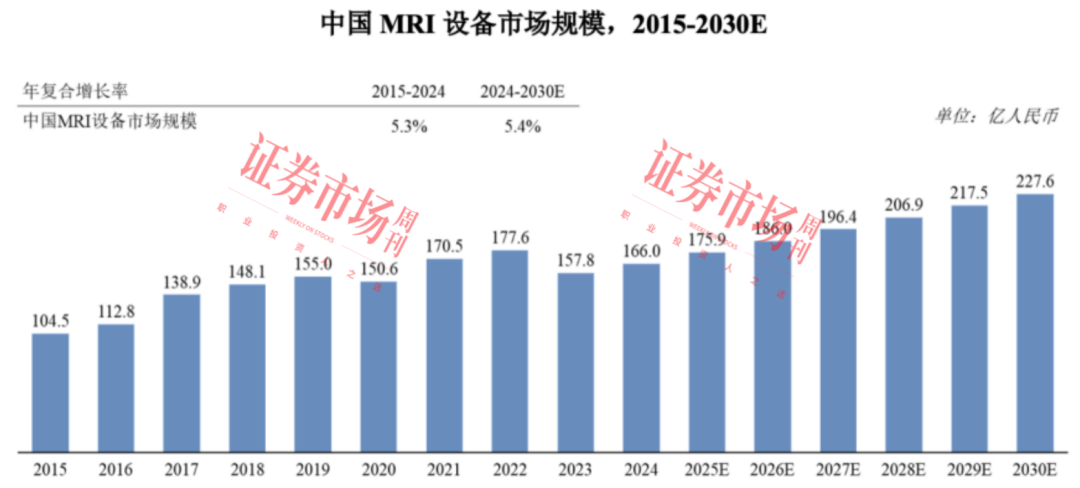

在中国市场方面,MRI设备的市场规模已由2015年的104.5亿元增长至2024年的 166 亿元,年复合增长率为5.3%;预计2030年市场规模将进一步增长至227.6 亿元,预计年复合增长率为5.4%。

附图:中国MRI设备市场规模

来源:招股书

目前,GPS等行业巨头企业凭借丰富的核心技术及研发储备,在MRI领域仍保持较强的市场领先优势。 大部分国内企业仅在中低端产品市场中凭借较高的性价比优势,占据一定的市场份额,在进口替代方面仍有较大的发展空间。 在我国制造业 向产业链、价值链中高端转型的持续推进及复杂多变的国际贸易形势背景下,实现MRI核心技术的自主可控、MRI设备及核心部件的全面进口替代的需求愈发迫切。

在超导产品领域,根据灼识咨询数据,以装机量口径统计,健信超导2024年的全球市占率约为4.2%,全球排名位列第五,在国内企业中仅次于联影医疗。

MRI设备超导磁体的研发及生产要求高,对磁共振设备整机性能和成本具有关键影响。MRI设备头部整机企业较早进行核心部件的研发、生产,主要采取自产超导磁体的供应模式,形成了较高的技术与竞争壁垒。其中,GE医疗与联影医疗主要系内部自研超导磁体,西门子医疗于1989年取得牛津磁体51%的股权并在2003年实现了100%控股,飞利浦医疗于2006年全资收购了磁体供应商IGC。国内主要MRI设备整机厂商中,联影医疗自产超导磁体,东软医疗亦有部分自研超导磁体。

在永磁产品领域,以健信超导及万东医疗等为代表的国内厂商占据了全球MRI设备永磁体市场的主要份额。根据灼识咨询数据,2024年健信超导的永磁体产品全球市占率约61%,已成为全球最大的永磁体供应商。

在二轮问询中,上交所要求健信超导结合长期以来境内外头部MRI设备整机厂商均自产超导磁体的情况,说明自产超导磁体是否属于行业主流,是否更具经济性,是否更有利于保持竞争优势,境内外头部MRI设备整机厂是否会避免大规模采购发行人生产的超导磁体。 对此,健信超导回复称,“对于MRI设备头部整机企业而言,其自有超导磁体产能主要进行内部配套,不直接参与市场竞争……公司在研发资源投入上更为集中,在产品技术、性价比等领域更具竞争优势。”

据招股书披露,2022年至2025年6月(报告期)各期,健信超导的研发投入分别为2033.18万元、2441.93万元、2764.54万元和1675.22万元,研发投入占营业收入比例分别为5.66%、5.42%、6.50%和6.65%,最近三年累计研发投入金额为7239.64 万元,最近三年累计研发投入金额占累计营业收入比例为5.86%。

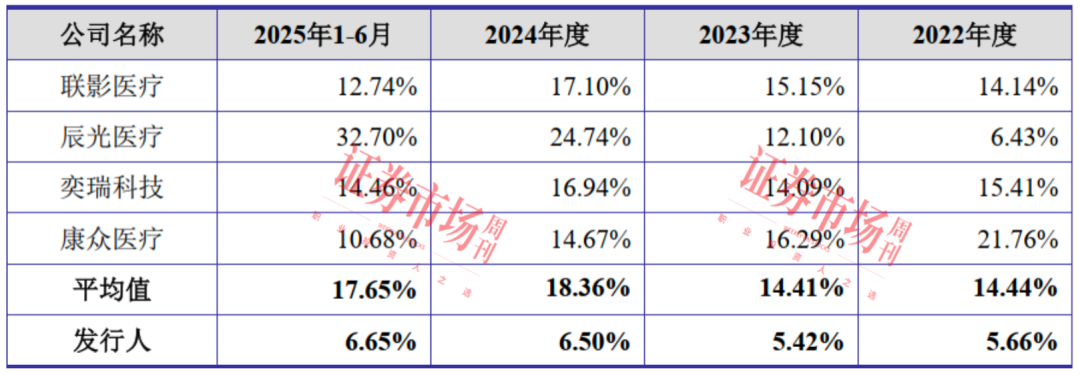

在招股书中,健信超导选取了联影医疗(688271.SH)、辰光医疗(430300.BJ)、奕瑞科技(688301.SH)、康众医疗(688607.SH)作为财务分析方面的同行业可比公司。就研发费用对比情况看,健信超导是5家公司中研发费用率最低的公司。 报告期内,可比公司研发费用率平均值分别达到了14.44%、14.41%、18.36%和17.65%。而对此,上交所在问询函中也要求健信超导说明其研发费用与营业收入之比较低的具体原因、合理性。

表1:同行业研发费用率对比情况

来源:招股书

收入有波动

报告期内,健信超导的营业收入分别为35893.45万元、45064.48万元、42549.75万元和25209.81万元,其中2024年收入相比2023年有所下降; 净利润分别为3463.50万元、4873.47万元、5578.39万元和3191.84万元,年度数据呈现持续增长趋势。

对于2024年主营业务收入的下降,公司在招股书中表示:“一方面原因系永磁产品收入受磁钢原材料价格回落影响而下降,另一方面原因系超导产品收入增速受国内医疗采购市场整体承压及医疗设备更新政策落地节奏影响而放缓。”

在健信超导2024年产品销量和售价上,几类产品中除了无液氦超导产品量价均有所增加外,其零挥发超导产品的销量从229台减少到207台,销售单价从104.73万元/台,降低到102.47万元/台。 其永磁产品从297台减少到262台,销售单价从53.65万元/台,降低到52.74万元/台。这些均是影响其收入波动的重要因素。

表2:产品销量情况

来源:招股书

据健信超导介绍,目前1.5T及3.0T超导MRI设备为临床应用的主流机型,其中3.0T设备具有更强的成像及诊断能力,随着成本下降和技术普及,装机数量将增加。 在3.0T设备方面,虽然健信超导于2018年即研制成功3.0T零挥发超导磁体,且被浙江省经济和信息化厅认定为2020年度“省内首台(套)装备”,但受客户产品开展及注册进度影响,报告期内仅实现6台样机销售。

根据灼识咨询数据,以装机数量测算,2024年全球3.0T磁共振设备主要厂商西门子医疗、GE医疗、飞利浦医疗、联影医疗分别占有38.9%、33.0%、14.0%和10.0%的市场份额。其他厂商合计仅占有4.1%的市场份额。

在问询函中,交易所要求健信超导说明,在3.0T磁共振设备领域,自产磁体厂商和外购磁体厂商的技术实力和市场竞争力方面是否具有实质差异;已取得3.0T磁共振设备注册证的整机厂采购超导磁体的情况,发行人是否是主要的独立第三方磁体厂商;发行人3.0T零挥发超导磁体销售受下游客户约束较大的主要原因,发行人在3.0T及以上高场强超导磁体方面是否已经落后于同行业竞争对手;结合行业龙头均已量产3.0T零挥发超导产品的情况,进一步说明发行人3.0T超导产品市场拓展不利的原因及合理性。

健信超导回复称,头部厂商凭借强大的整体实力,较早推出3.0T磁共振设备并自产超导磁体,形成了较好的先发优势,在技术、资金、品牌等方面建立了较高的壁垒,占有极高的市场份额,其余厂商突破难度较大。3.0T 磁共振设备单台价格高昂,医院采购“认品牌、重口碑”,采购决策周期长,且更倾向于选择有成熟临床案例、售后保障完善的头部厂商,形成较高的品牌信任壁垒,对其他非头部厂商提出了较高的挑战。“截至2025年6月30日,公司3.0T超导产品在手订单为9台,预计后续需求将快速增长。”

此外,上市委在审议会议现场问询中,也要求健信超导结合MRI设备、超导磁体市场空间、竞争格局、行业未来发展趋势、公司产品和技术研发等情况,说明与自产磁体相比,公司独立供应商业务模式的稳定性,是否具备较大市场空间和较强的成长性。